そもそも貸借対照表(たいしゃくたいしょうひょう)って何?

一言でいうと企業の財産の状況が分かるものになります。いくら財産があるのか?どこから借金しているのか?など。財産に関する情報の事を財政状態と呼びます。英語ではバランスシート(Balance Sheet)と呼ばれ、B/Sと呼ばれる事が一般的になります。

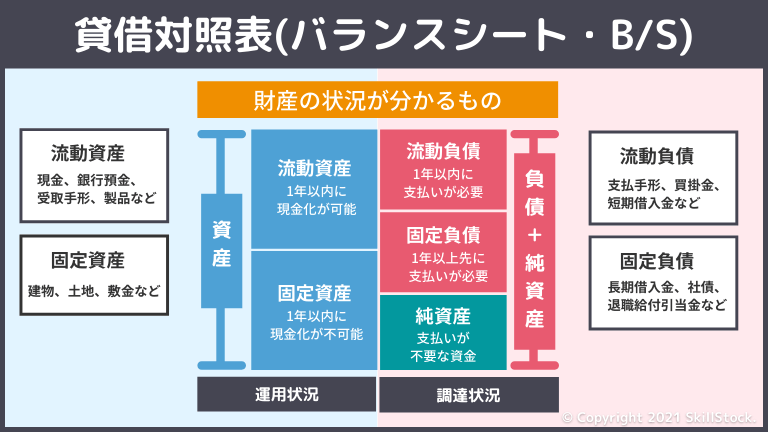

図解で見る貸借対照表(バランスシート)

上記の図のように左側は資産、右側が負債+純資産となり、かならず左側の合計額と右側の合計額は同じになります。会計用語では左側を借方(かりかた)、右側を貸方(かしかた)と呼びます。流動資産・固定資産・流動負債・固定負債・純資産と5つの用語がでてきました。それぞれを理解する事が貸借対照表の見方のポイントになります。

流動資産とは

短期的に資産が回収できるものを指し、1年以内に現金化が可能な資産になります。

(例)

現金、銀行預金、受取手形、製品など

固定資産とは

長期的に資産が回収できるものを指し、1年以内に現金化が不可能な資産になります。

(例)

建物、土地、敷金など

流動負債とは

1年以内に支払いが必要な負債になります。

(例)

支払手形、買掛金、短期借入金など

固定負債とは

1年以上先に支払いが必要な負債になります。退職給付引当金は企業がどれぐらい退職金を支給する予定なのか分かります。

(例)

長期借入金、社債、退職給付引当金など

純資産とは

株主資本と株主資本以外の項目に分かれます。

・株主資本

経営者が会社に入れたお金「資本金」や会社が生み出した利益「利益余剰金」になります。

(例)

資本金、利益余剰金など

・株主資本以外の項目

資産でも負債でもない項目

(例)

その他有価証券評価差額金、為替換算調整勘定など

純資産の中で一番重要なのは株主資本になります。理由は会社が自由に制限なく使えるお金だからです。借りたお金は一時的に自由になりますが、返済する必要があるため、返済を見込んだ使い方をする必要があります。

上場企業の場合、負債の合計額が資産合計額を超えると債務超過となり、1年以上続くと上場廃止となります。債務超過になっていないか確認してください。

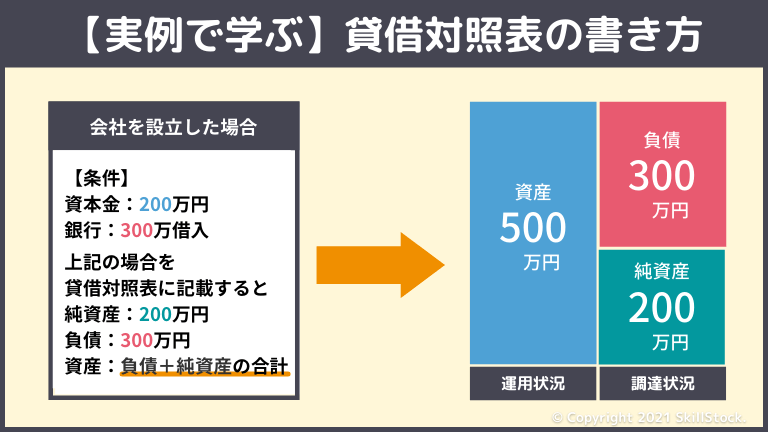

【実例で学ぶ】貸借対照表の書き方

では、実際に会社を設立した例を見ながら貸借対照表を書いてみましょう。今回の条件は自身で資本金を200万円用意し、銀行から300万円を借りた場合を貸借対照表に当てはめてみます。

資本金は自身で用意したお金で返す必要がないため純資産となります。銀行から借り入れたお金は将来的に返す必要があるため負債となります。資産は負債+純資産を合計したものとなり500万円となります。今回の場合は資産が500万円のうち300万円は借入金だという事が分かります。

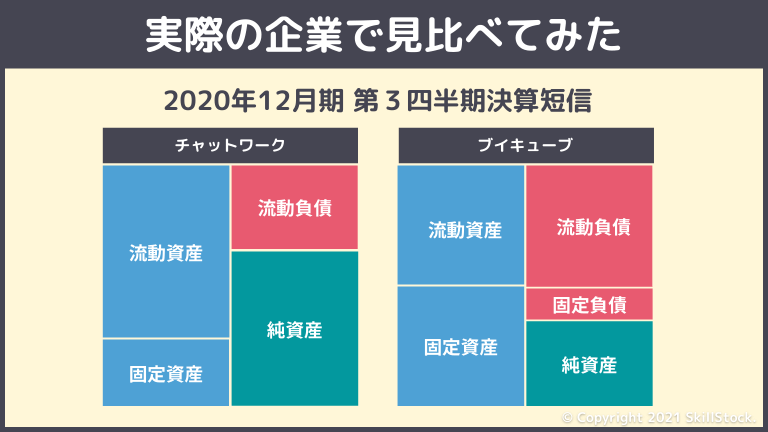

実際の企業で見比べてみた

実際に存在している企業に当てはめてみると下記になります。

今回はテレワーク関連で人気だった2社の銘柄を貸借対照表にしてみました。

2020年12月期 第3四半期決算短信をそれぞれ入れてました。

チャットワーク

【資産】

流動資産合計:21億1231万4000円

固定資産合計:3億8208万7000円

【負債+純資産】

流動負債合計:6億8648万3000円

純資産合計:18億791万8000円

ブイキューブ

【資産】

流動資産合計:43億4204万6000円

固定資産合計:47億9818万8000円

【負債+純資産】

流動負債合計:47億5361万3000円

固定負債合計:8億2892万5000円

純資産合計:35億5769万5000円

実際に入れてみると財産の状況が見えてきます。数字よりも図に起こす事でより理解が深まります。気になる企業でチャレンジしてみてはいかがでしょうか?